手機瀏覽

0354-7224899

2020年江蘇省電煤價格先抑后揚 后期將呈現(xiàn)穩(wěn)中有升走勢

來源: 江蘇省發(fā)改委 發(fā)布時間: 2021-01-28

2020年,受新冠疫情、上下游供需變化以及內(nèi)外政策等因素影響,江蘇省電煤價格先抑后揚,經(jīng)歷了連續(xù)下跌、持續(xù)強勢上漲兩輪價格變化,總體呈現(xiàn)V字型走勢。

一、基本特點

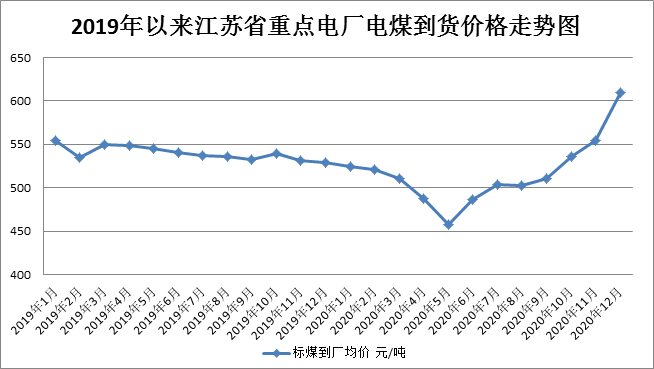

電煤價格先抑后揚:2020年國內(nèi)動力煤市場可以分為兩個階段,1月至5月是第一階段,6月至12月是第二階段。第一階段的特點是供應強需求弱,電煤價格整體下跌。年初開始受新冠疫情影響,大部分行業(yè)處于停產(chǎn)狀態(tài),各行業(yè)用電明顯縮減,造成電煤消耗量偏低,之后煤礦產(chǎn)能釋放加上電廠庫存足以滿足消耗,使得電煤價格持續(xù)下滑。第二階段的特點是供應弱需求強,電煤價格整體振蕩走強。國內(nèi)疫情得到有效控制后,電煤需求快速恢復,特別是進入10月份后,海關針對進口煤的通關限制加強,市場供需關系偏緊,形成了年末煤價大幅沖高的行情。據(jù)對全省48家重點電廠監(jiān)測數(shù)據(jù)顯示,2020年電煤到廠均價(折標煤5000大卡,下同)為517.08元/噸,同比下降4.2%。12月份電煤到廠均價為609.45元/噸,比5月份(價格年內(nèi)最低)上漲33.0%,同比上漲15.1%。

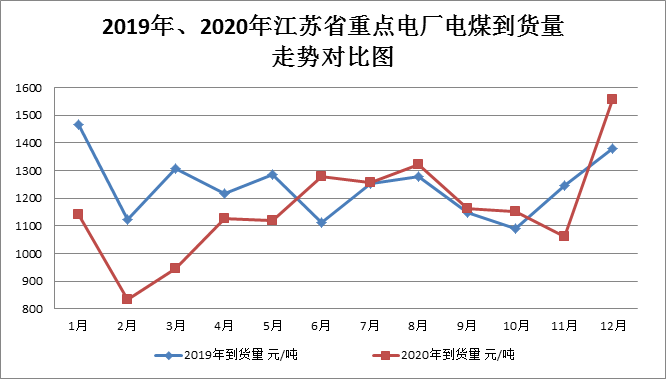

電煤到貨量受季節(jié)因素影響明顯:1、2月份,由于全社會和工業(yè)用電量減少,電廠發(fā)電量相應減少,全省電煤到貨量大幅降低。3月份起,隨著企業(yè)陸續(xù)復工復產(chǎn),全省經(jīng)濟運行逐月向好,用電量也持續(xù)增加,隨后夏季用煤旺季來臨,電廠采購積極性較高,電煤到貨量逐月增加。9月份之后,隨著高溫天氣的結(jié)束全省用電負荷下降,電煤到貨量明顯減少。直至12月份,隨著冬季供暖季的到來,電煤到貨量迅速上升,達到全年最高水平。據(jù)對全省48家重點電廠監(jiān)測數(shù)據(jù)顯示,2020年電煤總到貨量為13957.63萬噸,同比減少6.3%,12月份電煤到貨量為1557.62萬噸,比2月份(到貨量年內(nèi)最低)增加86.6%,同比增加13.0%。

二、影響電煤價格的主要因素

2020年,電煤價格上半年受疫情和供需錯配影響接連下行,下半年觸底反彈,特別是四季度煤價大幅上漲,實質(zhì)上是全年電煤市場供需矛盾的累積爆發(fā)。影響因素主要有以下幾點:

一是國內(nèi)原煤產(chǎn)量。2020年國內(nèi)主產(chǎn)區(qū)原煤產(chǎn)量增速平緩,1-11月份,全國原煤產(chǎn)量348173萬噸,同比增長0.4%。上半年,雖然處于新冠疫情危機之中,但在積極保供政策下,煤炭企業(yè)率先恢復生產(chǎn),特別是3月和4月國內(nèi)原煤產(chǎn)量整體同比增長較快,分別達到9.6%和6.0%,供應快速增加。5月至9月,內(nèi)蒙古原煤產(chǎn)量持續(xù)同比大幅下降,進入10月之后,雖然內(nèi)蒙古煤炭產(chǎn)量有所回升,但陜西、山西等地受煤礦事故的影響,主產(chǎn)區(qū)煤炭產(chǎn)量仍然受到一定抑制,市場供應不足。

二是煤炭進口量。2020年1-11月我國累計進口煤炭26482.6萬噸,同比下降10.8%。具體來說,今年煤炭進口政策呈現(xiàn)前松后緊態(tài)勢,上半年全國進口煤炭17399.10萬噸,同比增長12.7%,進口量持續(xù)維持高位;下半年煤炭進口管控收緊,煤炭進口量大幅下降,市場補充不足,導致上下游供應偏緊態(tài)勢進一步顯現(xiàn),從而推動電煤價格持續(xù)上行。

三是下游需求因素。1-5月,受疫情因素影響,下游社會企業(yè)復工緩慢,電廠煤耗和非電需求持續(xù)低迷,全社會用電量、工業(yè)用電量明顯下降。5月份之后,隨著國內(nèi)疫情得到有效控制,下游企業(yè)復工超預期加快,導致各終端剛性需求大規(guī)模集中釋放。加之今年寒冬氣候下,全國多地氣溫驟降至往年偏低水平,調(diào)度用電負荷屢創(chuàng)冬季歷史新高。5月至11月,全國多數(shù)月份火電發(fā)電量實現(xiàn)了同比較大幅度增長,累計完成火電發(fā)電量3.12億千瓦時,同比增長3.6%。

四是庫存量。上半年,受春節(jié)假期、國內(nèi)疫情以及水電等其他能源發(fā)電補充影響,全國重點電廠日耗不及往年同期水平,庫存維持在較高水平。下半年,隨著終端需求釋放,日耗大幅回升,疊加尤其北方地區(qū)采暖季以及水電替代效應減弱,日耗呈季節(jié)性上升,當前庫存已從1.02億噸左右降至8260萬噸,低于近兩年同期水平,使得此前高庫存壓價策略至下半年逐步失效,且在當前供應偏緊形勢下對于價格的調(diào)節(jié)作用進一步減弱。

三、后期市場預測

2021年,隨著經(jīng)濟繼續(xù)回升,下游行業(yè)煤炭需求將繼續(xù)保持增長態(tài)勢,發(fā)電用煤需求也將持續(xù)增長。同時,受區(qū)域性限產(chǎn)以及落后產(chǎn)能退出、煤炭進口受限等因素影響,電煤供應增長空間有限。因此,預計全省煤炭市場將維持緊平衡狀態(tài),電煤價格運行重心將會有所上移,總體將呈現(xiàn)穩(wěn)中有升的走勢。

Copyright © 山西鑫暢遠選煤科技股份有限公司. All Rights Reserved. 晉ICP備19007977號 地址:山西省晉中介休市三佳鄉(xiāng)崇賢村村口西500米